区别:

1、数值不同E(X)=E(X),而E(X^2)=D(X)+E(X)*E(X)。

2、代表的意义不同,E(X)表示X的期望,而E(X^2)表示的是X^2的期望。

3、对于连续型随机变量求解的方法不同:E(X^2)的求解为x^2乘以密度函数求积分,E(X)的求解为x乘以概率密度然后求积分。对于离散型随机变量都是按照期望的定义求解:由随机变量X的分布列确定随机变量x^2的分布列后根据期望定义求解。

比如:E(X)是X的期望值,如果X等概率地取0,1,2,3,4,那么E(X)=(0+1+2+3+4)/5=2

E(X^2)是x^2的期望值,如果X等概率地取0,1,2,3,4,那么E(X^2)=(0^2+1^2+2^2+3^2+4^2)/5=6

如果是求E((X-2)^2)的话,概率还是五分之一,E((X-2)^2)=((0-2)^2+(1-2)^2+(2-2)^2+(3-2)^2+(4-2)^2)/5,

你只要把E( )这个括号里的表达式看成一个整体(如令为Y),再求出Y取每一个值的概率,剩下的就和E(X)类似了。要注意的是和每一个X对应的Y的概率可能和X不一样,比如说:

E(|X-2|),X还是等概率地取0,1,2,3,4,那么Y=|X-2|可以取0,1,2(只有三个),其概率分别为1/5,2/5,2/5,就不是原来的等概率了。其结果为:

E(|X-2|)=E(Y)=0*(1/5)+1*(2/5)+2*(2/5)=6/5

注:这个式子也可以这么得出结果:

E(|X-2|)=(2+1+0+1+2)/5=6/5

这两种方法本质一样,但是对于复杂的情况以及理论分析(如果你以后会遇到的话),主要都是用第一种方法

扩展资料:期望的性质:

设C为一个常数,X和Y是两个随机变量。以下是数学期望的重要性质:

1、E(C)=C。

2、E(CX)=CE(X)。

3、E(X+Y)=E(X)+E(Y)。

4、当X和Y相互独立时,E(XY)=E(X)*E(Y)。

性质3和性质4可以推到到任意有限个相互独立的随机变量之和或之积的情况。

由数学期望的性质得:

当数据分布比较分散(即数据在平均数附近波动较大)时,各个数据与平均数的差的平方和较大,方差就较大;

当数据分布比较集中时,各个数据与平均数的差的平方和较小。因此方差越大,数据的波动越大;方差越小,数据的波动就越小。

设X,Y是随机变量,现在求 E(X2) 或者 E(XY) ,这两个期望的计算估计要难倒一大批的人,下面就介绍计算方法。

方法1:根据“期望”的定义来求,这是最通用也是最有效的方法。这个方法的唯一要求就是你要知道“概率 质量/密度 函数”,如果不知道那就不能用了。

方法2: 这是一个有时候非常讨巧的一个方法,很实用。

方差方差D(X)=E(X2)−[E(X)]2 ,所以只要知道 X 的方差和期望,则可以算 E(X2)。

COV(X,Y)=E[(X-EX)(Y-EY)]=E(XY)-EX*EY(这个公式非常有用,建议大家牢牢记住)。

那么E(XY)=COV(X,Y)+EX*EY

如果 EX,EY,COV(X,Y)都已知,则E(XY) 就可以算。

如果 X,Y非线性相关或相互独立,则COV(X,Y)=0,就能得到 E(XY)=E(X)E(Y)。

协方差 的补充内容

协方差与方差之间有如下关系:

D(X+Y)=D(X)+D(Y)+2Cov(X,Y)

D(X-Y)=D(X)+D(Y)-2Cov(X,Y)

协方差的性质:

1. Cov(X,Y)=Cov(Y,X);

2. Cov(aX,bY)=abCov(X,Y),(a,b是常数);

3. Cov(X1+X2,Y)=Cov(X1,Y)+Cov(X2,Y)。

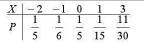

已知离散随机变量X的分布列为

试求Y=X2与Z=|X|的分布列,

东宝DONGBAO中央空调24小时全国售后热线实时反馈-今-日-汇-总(东宝DONGBAO中央空调压缩机过流保护)

2025-12-22 20:19:32

HITACHI空调售后24小时热线维修服务(HITACHI空调空调内机送风角度固定)

2025-12-22 19:56:28

月海潮生小说阅读 乔以楠郁琛小说全文在线阅读

2025-12-22 19:40:02

日立中央空调维修售后号码24小时丨全国400服务点实时反馈-今-日-更-新(日立中央空调空调启动后跳停)

2025-12-22 19:36:02

万事兴集成灶售后服务24小时服务热线-全国400服务号码实时反馈-今-日-资-讯(万事兴集成灶液化气灶改天然气灶最简单的方法)

2025-12-22 19:13:02