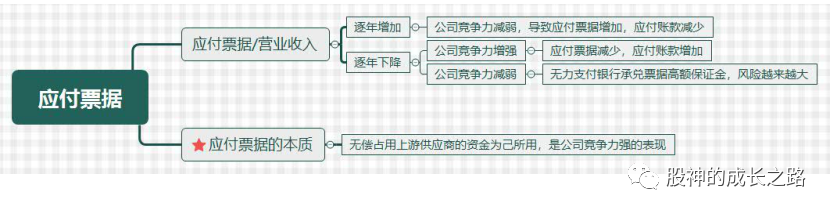

第一:应付票据

应付票据占营业收入的比率逐年增加,需要分析原因。

1、企业竞争力减弱,导致应付账款减少,而应付票据增大,不是好事。(这里解释一下:我们知道应付款项含应付票据和应付账款,应付票据有银行承兑和商业承兑票据两种。在应付款项一定的情况下,应付票据多,那么应付账款就少;应付票据少,那么应付账款就多。如果上下游的企业只接受应付票据而不接受应付账款,那么无疑就说明上下游的企业对你的公司失去信心,只接受相当于准现金应付票据,那么肯定也说明你的公司的竞争力减弱了。)

2、应付票据占营业收入的比率逐年下降,可能有两方面原因:

(1)企业竞争力增强,导致应付票据减少,应付账款增多,这是好事;(2)企业现金减少,导致企业没办法支付银行承兑票据的高额保证金,这样就导致银行承兑票据减少,公司的风险越来越大。

经验:应付票据的本质是公司无偿占用上游供应商的资金为己所用,是公司竞争力强的表现。

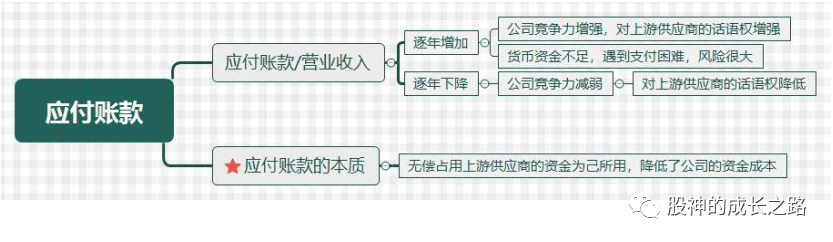

第二:应付账款

1、应付账款占营业收入的比率逐年增大,说明两点:

(1)竞争力增强,对上游供应商的议价能力增强,可以无偿占用更多上游供应商的资金为己所用。

(2)货币资金不足,支付困难,不是好现象。

2、应付账款占营业收入的比率持续减少:说明企业竞争力减弱,对上游的话语权减弱。

经验:应付账款的本质是无偿占用上游供应商的资金为己所用,降低了公司的资金成本。

完结版小说''纹身送子观音,客人真怀孕了唐浩陈翠莲后续+第5章阅读

2025-09-12 01:00:55

博柜保险柜/全国各市服务热线号码实时反馈-今-日-更-新(博柜保险柜新保险柜打不开怎么办)

2025-09-12 00:00:04

科威顿保险柜售后服务热线号码-全国各售后号码实时反馈-今-日-汇-总(科威顿保险柜新保险柜怎么用)

2025-09-11 23:59:38

威斯顿保险柜-全国各售后热线实时反馈全+境+到+达(威斯顿保险柜保险柜报警了怎么办)

2025-09-11 23:57:05

悦倪保险柜售后24小时联系方式维修查询实时反馈-今-日-汇-总(悦倪保险柜迷你世界保险柜怎么用)

2025-09-11 23:55:53